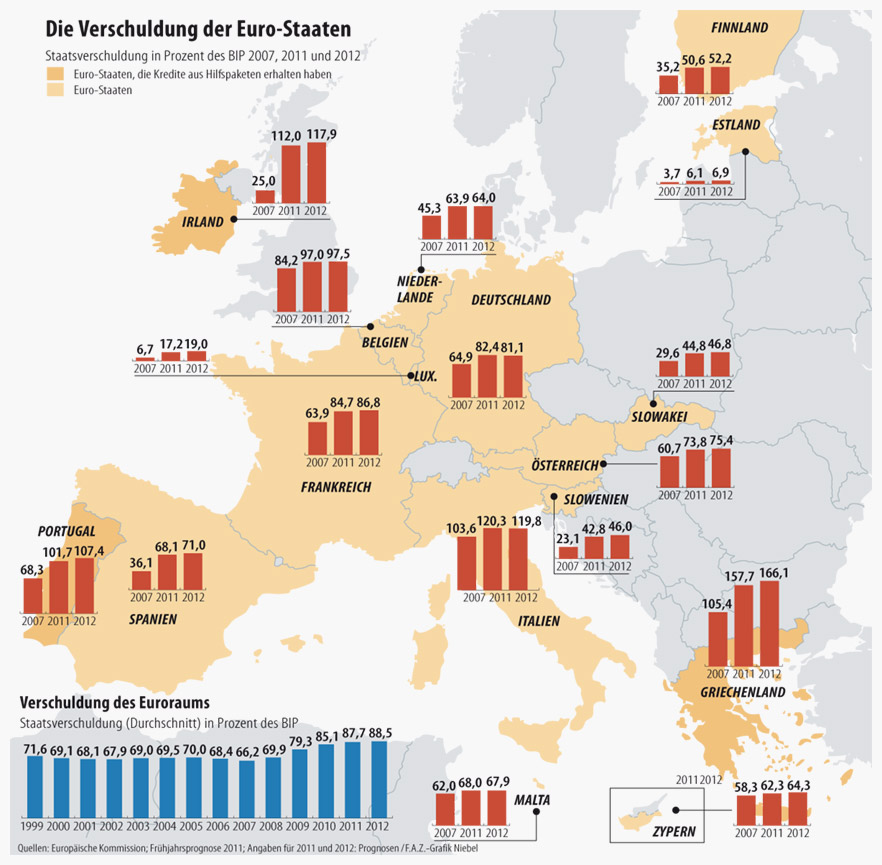

Myndin sýnir hvernig skuldir evruríkjanna sem hlutfall af vergri þjóðarframleiðslu hafa vaxið frá árinu 2007 til 2012.

Á evrusvæðinu flæddi fjármagn á góðæristímanum einkum frá Þýskalandi, Hollandi og Austurríki til landa í Suður- og Austur-Evrópu. Birtingarmynd kreppunnar í Evrópu er önnur í ríkjum þeirra landa sem eru á evrusvæðinu en hjá hinum sem hafa sjálfstæðan gjaldmiðil, eins og Ísland. Á Íslandi varð gjaldmiðilskreppa, bankakerfið hrundi og skuldir einstaklinga og fyrirtækja snarhækkuðu vegna verðtryggingar og gengistryggingar. Í evrulöndunum bjargaði Seðlabanki Evrópu bönkunum og ríkin gátu ekki lent í gjaldmiðilskreppu. Hins vegar eiga þau nú við ríkisfjármálakreppu að glíma sem kemur fram í því að hið opinbera getur ekki aflað lánsfjár á alþjóðlegum mörkuðum. Þær björgunaraðgerðir sem ESB og Alþjóðagjaldeyrissjóðurinn (AGS) standa fyrir hafa komið ríkjunum til hjálpar. Sambærilegur fjármögnunarvandi er ekki fyrir hendi á Íslandi vegna þess að halli ríkissjóðs er fjármagnaður með sölu skuldabréfa í krónum í skjóli gjaldeyrishafta. Hvað erlendar skuldbindingar varðar þá er heldur ekki fyrir hendi fjármögnunarvandi á Íslandi vegna þess lánsfjár sem fékkst frá Alþjóðagjaldeyrissjóðnum og tryggir að ríkissjóður standi í skilum við erlenda aðila. Hjálp AGS við Ísland var þó skilyrt því að Ísland þurfti að fylgja efnahagsáætlun sem AGS samdi. Hið sama gildir um hjálp sem Grikkir, Portúgalar og Írar hafa fengið hjá sjóðnum og ESB. Í tengslum við ríkisfjármálakreppuna hefur komið í ljós veikleiki í regluverki um sameiginlega fjármagnsmarkaði ESB. Veikleikinn felst í því að ekki eru til stofnanir innan ESB sem geta kveðið á um hver eigi að greiða það tjón sem verður vegna lánveitinga banka í einu landi til banka og fjármálastofnana í öðru landi ef tjónið er það mikið að viðkomandi stofnanir ráða ekki við það. Ef, svo dæmi sé tekið, grísk ríkisskuldabréf falla í verði og rýra eigið fé grískra banka sem hafa fengið lán í þýskum bönkum, á þá að leggja auknar álögur á gríska skattgreiðendur (til þess að verð bréfanna hækki aftur eða til endurfjármögnunar grískra banka), á eigendur þessara banka (en þá yrðu bæði grískir og þýskir bankar sennilega gjaldþrota) eða á þýska skattgreiðendur? Evrópusambandið verður að ákveða reglur um það hvernig á að skipta því tjóni sem verður í bankaviðskiptum á milli landa á aðildarríkin. Jafnframt mun eftirlit með ríkisfjármálum og bankastarfsemi væntanlega verða eflt og nú er unnið að því að koma á fót björgunarsjóði (e. European Financial Stability Facility, EFSF) sem verður á margan hátt sambærilegur við Alþjóðagjaldeyrissjóðinn og kæmi þeim evruríkjum til hjálpar sem lenda í vanda. Jafnframt getur komið til greina að lagður verði skattur á fjármagnshreyfingar á milli ESB-landa (svokallaður Tobin-skattur, en um hann má lesa meira í svarið við spurningunni Hvað er Tobin-skattur? Yrði hann skaðlegur fyrir heimsbyggðina?) Niðurstaðan er þá sú að ójafnvægi í heimshagkerfinu hafi orðið til við þau skilyrði sem nú ríkja um frjálsa fjármagnsflutninga í heiminum, ekki einungis innan ESB, og að í framtíðinni sé líklegt að ýmis ríki ESB reyni að koma í veg fyrir fullkomlega frjálst flæði fjármagns á milli landa. Innan Evrópusambandsins er líklegt að regluverki verði breytt í ljósi reynslunnar. Mynd: Sótt á heimasíðu Frankfurter Allgemeine Zeitung, 30.9.11. Spyrjandi fylgdi spurningunni eftir sem hér segir:

ESB byggir á frjálsu flæði fjármagns, fólks, vöru og þjónustu. Á undanförnum áratugum hafa þýskir og franskir bankar séð sér hag í að lána Grikkjum fé til greinilegra offjárfestinga í vörum og þjónustu, sem að stórum hluta komu frá þessum löndum lánardrottnanna. (Sambærilegir hlutir hafa reyndar gerst á Spáni, Írlandi, Portúgal og Íslandi). Þegar fjárfestingabólan í Grikklandi springur (eins og fyrirsjáanlegt var) og það sýnir sig að fjárfestingarnar skila ekki þeim arði er dugar til að endurgreiða skuldirnar, lána þessar sömu bankastofnanir Grikkjum fé til að þeir geti staðið við skuldagreiðslur sínar - með skilyrðum um samdrátt í opinberri þjónustu og niðurskurð ríkisútgjalda. Með öðrum orðum fer nýtt lánsfé til Grikklands til að koma til baka til Þýskalands og Frakklands á meðan almenningur á Grikklandi á að herða sultarólina og sætta sig við stóraukið atvinnuleysi og minnkaða þjóðarframleiðslu. Að flestra mati er fyrirsjáanlegt að Grikkir muni aldrei geta greitt skuldir sínar og síðasta lánafyrirgreiðsla virðist ekki annað en frestun á greiðslufalli gríska hagkerfisins. Sýnir þessi vítahringur að hugmynd ESB um „fjórfrelsið“ var vanhugsuð frá upphafi, eða er hér um tæknilega vankanta að ræða á kerfi sem á eftir að „leiðrétta“ sjálft sig? Ef svo er, hvaða „leiðréttinga“ er þörf?