Svar

Seðlabanki Evrópu má ekki lána beint til ríkissjóða aðildarríkja og er því aldrei beinn lánveitandi til þrautavara fyrir aðildarríki ESB. Lánveiting af því tagi er ekki bundin sérstökum skilyrðum heldur er lagt á blátt bann við henni (

123. gr. sáttmálans um starfshætti Evrópusambandsins).

Málið er þó í reynd ekki alveg svona einfalt. Þótt bankinn megi ekki lána fé beint til ríkissjóða aðildarríkjanna þegar ríkisskuldabréf eru gefin út gerir hann það með óbeinum hætti í gegnum viðskiptabanka evrusvæðisins. Þá hefur hann einnig áhrif á verðmyndun ríkisskuldabréfa aðildarríkjanna með aðgerðum sínum á eftirmarkaði með þessi sömu bréf.

***

Helstu hlutverk og markmið

Seðlabanka Evrópu eru:

- Að skilgreina og koma í framkvæmd peningamálastefnu evruríkjanna. Markmið hennar er að halda verðbólgu undir en þó eins nálægt 2% á ári og hægt er, með tilliti til verðþróunar á evrusvæðinu sem heild.

- Að viðhalda fjármálalegum stöðugleika á evrusvæðinu, þar með talið greiðslukerfum milli landa, í samvinnu við seðlabanka aðildarríkjanna og stuðla að „eðlilegum“ aðstæðum á fjármálamörkuðum.

Seinna markmiðið var lengi álitið ekki eins mikilvægt og verðbólgumarkmiðið, og er jafnvel enn af sumum. Eftir sem áður var það óneitanlega lífsspursmál fyrir hagkerfi evrusvæðisins að Seðlabanki Evrópu gripi í taumana þegar evrópska skuldabólan, bæði hins opinbera (í Grikklandi, Portúgal og á Ítalíu) og einkageirans (á Spáni og í Írlandi), sprakk strax á eftir skuldabólunni í Bandaríkjunum árið 2008.

Starfsmenn Lehman Brothers yfirgefa höfuðstöðvar bankans þann 15. september 2008 eftir að ljóst var að hann væri kominn í þrot. |

Seðlabanki Evrópu hefur ýmis verkfæri í kistu sinni til að viðhalda fjármálalegum stöðugleika. Eitt af þeim er útvegun skammtímalausafjár til bankastofnana, sem er nokkurs konar þrautalánveiting (eftir því hvernig hún er skilgreind). Til þess að fá lánað lausafé, sem er venjulega í formi skammtímalána til viku eða nokkurra mánaða í senn, hjá seðlabönkum þurfa bankastofnanir að útvega veð gegn lánsfjárhæðinni. Ríkisskuldabréf eru venjulega notuð sem veð í slíkum tilvikum en árið 2008 var ekki til nóg af þeim. Eftirspurnin eftir lausafé var of mikil og viðskiptabankarnir komust ekki yfir nægilegt magn af ríkisskuldabréfum til að nota sem veð.

Seðlabanki Evrópu brást þá við með því að víkka út skilgreininguna á „veðhæfum bréfum“ til að gera bönkunum auðveldara um vik að fá lánað lausafé. Sú skilgreining hefur verið víkkuð út enn frekar síðan árið 2008 og hefur sérstökum framkvæmdaáætlunum, sem ætlað er að auka lausafé bankastofnana, verið komið á fót.Má til að mynda nefna

langtíma endurfjármögnunaraðgerðirnar (e. Long-Term Refinancing Operation, LTRO 1 & 2). Bankastofnanir geta gert hvað sem þær vilja við peningana, til að mynda keypt ríkisskuldabréf. Þar með er Seðlabanki Evrópu hins vegar í mörgum tilvikum beinlínis að fjármagna kaup bankastofnana á ríkisskuldabréfum, á jafnvel lægri vöxtum en þeim sem eru á skuldabréfunum sjálfum. Seðlabankinn lánar þó aldrei peninga beint til ríkissjóða, hvort heldur sem er í formi þrautalánveitinga eða með öðrum hætti.

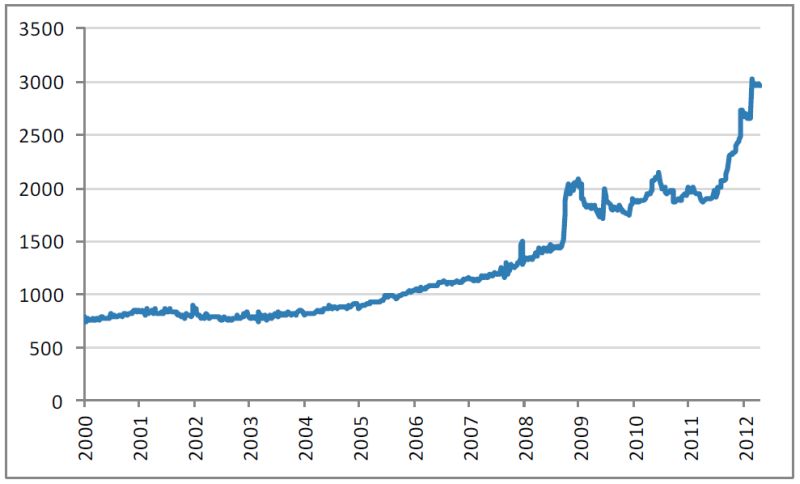

Önnur aðgerð sem Seðlabanki Evrópu hefur gripið til, til að viðhalda fjármálalegum stöðugleika, er að kaupa á eftirmarkaði ýmsa fjármálagjörninga með það markmið í huga að hafa áhrif á verð (vexti) þeirra. Í þessum tilgangi hefur bankinn keypt ríkisskuldabréf, einkum Ítalíu og Spánar, með það fyrir augum að vextir þeirra lækki og séu stöðugri og til að gera ríkissjóðum viðkomandi landa kleift að endurfjármagna sig á viðráðanlegum vöxtum. Afleiðing þessara aðgerða, það er aukinnar útvegunar lausafjár til bankastofnana og kaupa bankans á ríkisskuldabréfum, er að efnahagsreikningur Seðlabanka Evrópu hefur þanist út gríðarlega hratt síðan 2007.

Heildareignir Seðlabanka Evrópu frá ársbyrjun 2000 til loka aprílmánaðar 2012. Milljarðar evra á verðlagi hvers tíma. Heimild: Bloomberg. |

Margir hafa gagnrýnt þessar aðgerðir Seðlabanka Evrópu. Þeir segja að með þessu móti sé bankinn óbeint að lána peninga til ríkissjóða landa á afbrigðilega lágum vöxtum og þar með að draga úr hvatanum fyrir þessi sömu lönd til að koma skikki á ríkisfjármál sín. Það sé betra að koma ríkisfjármálunum á hreint, nánast sama hvað það kostar, í stað þess að fjármagna hallarekstur ríkissjóða með fjármagni sem á rætur sínar að rekja til Seðlabanka Evrópu. Þjóðverjar, sem enn eru því marki brenndir að hallarekstur ríkissjóðs og peningaprentun þýska seðlabankans leiddi til óðaverðbólgu með hörmulegum afleiðingum í kringum 1920, hafa farið fremstir í flokki gagnrýnenda.

Kaup Seðlabanka Evrópu á ríkisskuldabréfum aðildarríkja er þó ekki þrautalánveiting heldur hluti af aðgerðum bankans á eftirmarkaði sem miða að því að stuðla að fjármálalegum stöðugleika á evrusvæðinu. Slíkt er í samræmi við skyldur Seðlabankans svo lengi sem hann telur að það brjóti ekki í bága við 2% verðbólgumarkmiðið.

Því er þó ekki að neita að hvenær sem Seðlabanki Evrópu kaupir ekki eins mikið af ríkisskuldabréfum og markaðurinn vonaðist eftir hækkar vaxtaálagið á viðkomandi bréfum í kjölfarið með tilheyrandi endurfjármögnunarvandræðum fyrir viðkomandi ríki. Að því leyti er Seðlabanki Evrópu ef til vill orðinn að

þrauta-kaupanda (e. buyer of last resort) en ekki

þrauta-lánveitanda (e. lender of last resort) þegar kemur að ríkisskuldabréfum sumra evrulanda – og eru skilin þar á milli óljós.

Mynd:

Upprunaleg spurning:

Er Seðlabanki Evrópu óumdeilanlega lánveitandi til þrautavara fyrir aðildarríki ESB sem hafa evruna sem mynt? Ef svo er, að hvaða skilyrðum uppfylltum?